上海国际智家生活博览会

电话:

+86 15910592766

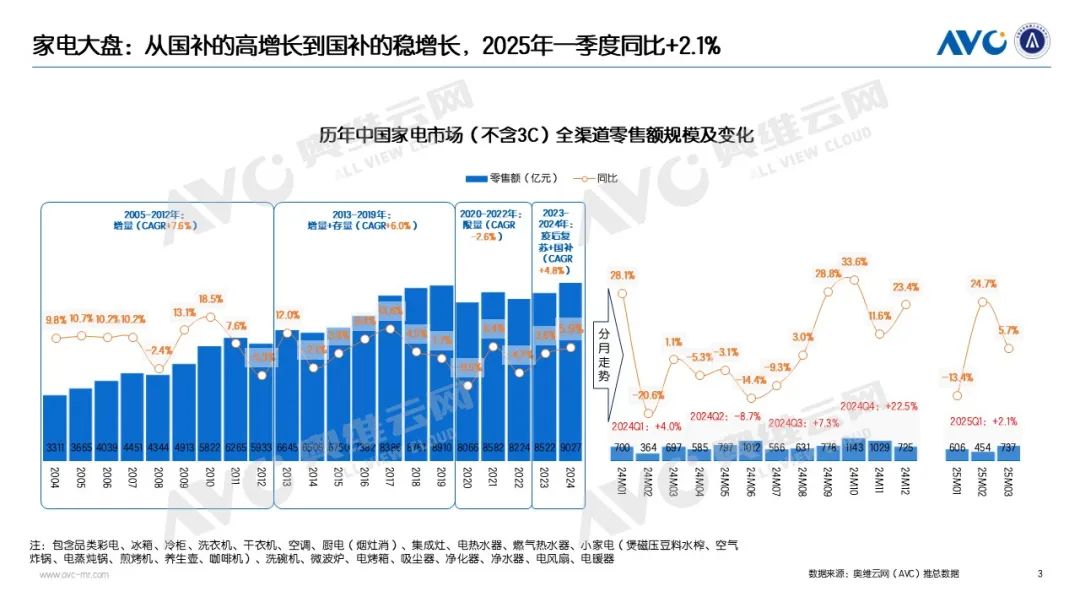

2025年一季度,在市场供需两端的共同作用下,以及国补政策的有力推动下,家电市场韧性发展。我们用一首诗来总结:“国补常态稳增长,三大热点塑新潮。量价博弈谋破局,制胜还在人货场。”

国补常态稳增长

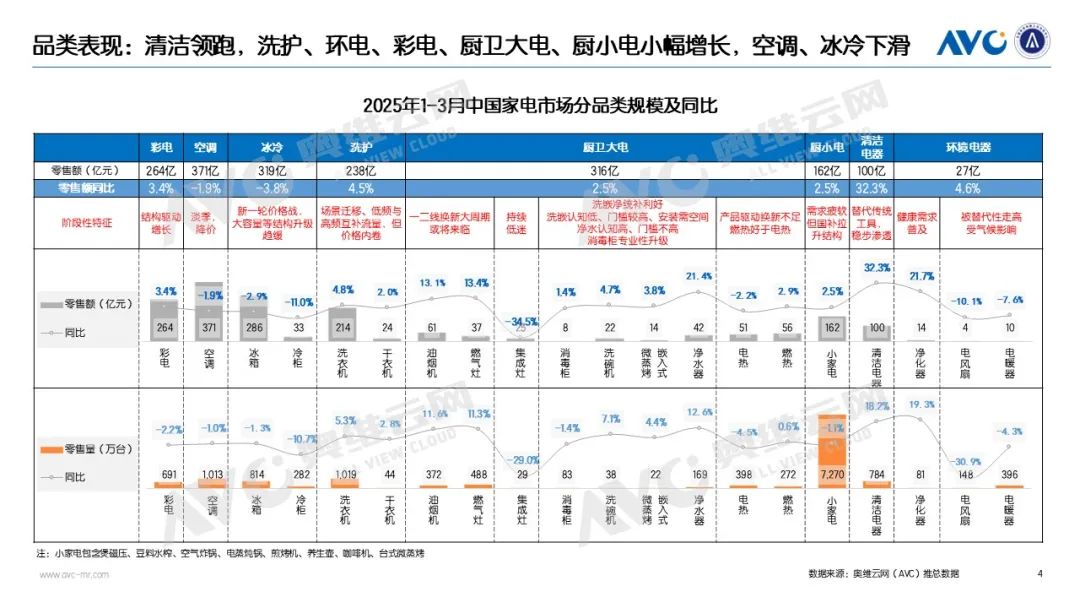

各品类阶段性特征不一,清洁领跑,洗护、环电、彩电、厨卫大电、厨小电小幅增长,空调、冰冷下滑。

①用户竞争的产业周期:2024年开始,无论是品牌商还是渠道商,都将重心放在了用户的经营上,目前的市场竞争核心都是围绕用户争夺展开。

②后驱加速与双驱发展的品类逻辑:奥维云网(AVC)推总数据显示,2024年干衣机、洗碗机、嵌入式微蒸烤、净水器、清洁电器、空气净化器、咖啡机7大品需品类的规模达到1140亿元,占整个家电大盘(不含3C)的13%。品需后驱的重要性进一步拔高。2025年政策统补纳入洗碗机、净水器,我们认为:一是两大品类2024年受益“国补”明显;二是两大品类均有水效标准做抓手;三是在政策的角度从刚需品类到品需品类做进一步的尝试,为家电的长期增长打基础。

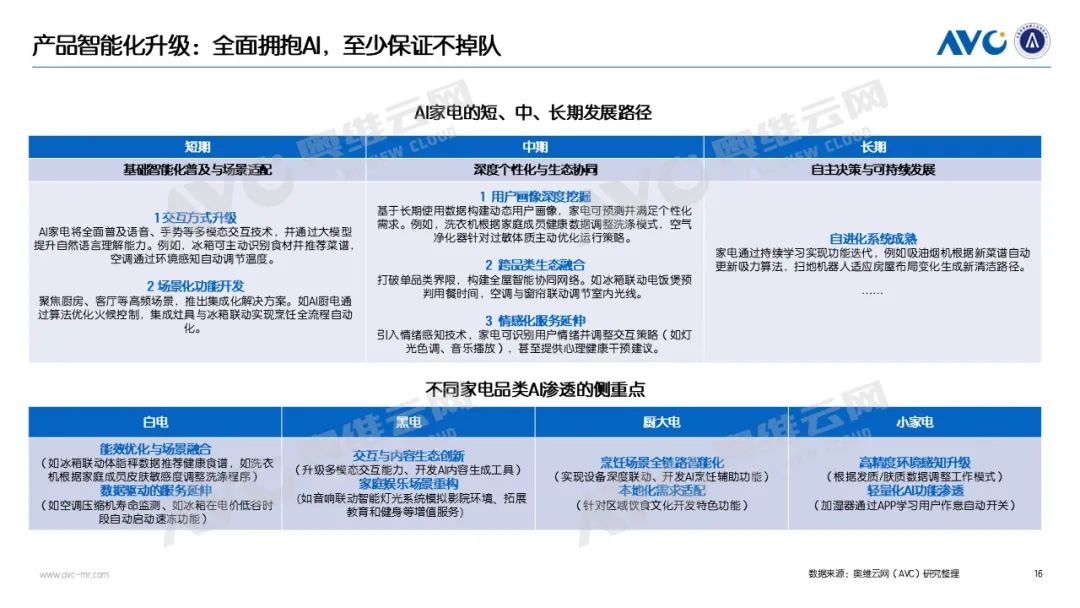

三大热点塑新潮 “听劝式营销”:企业家IP,本质上是用户心智争夺的一种高级玩法。我们认为,对于制造业企业家IP的打造,技术是关键,为用户创造价值是目标,以科技展现实力,以温度回应用户,最终实现科技+温度的双重保证。在此基础上,从前中后各个端口实现用户共创,搭建全链路用户参与体系。 “AI家电元年”:定标准、可感知、有销量。从2025年AWE看,AI是所有家电企业的共同重心。AI家电主要表现在深度融入大模型、感知能力深化、主动服务的升级、交互更加自然、全屋智慧协同、具身智能发展六个方面。对于企业,首先要做好AI家电的标准和定义,其次要让用户感知到产品的不同,最后还要形成销量。只有这样,AI家电才能快速落地并助力企业增长。

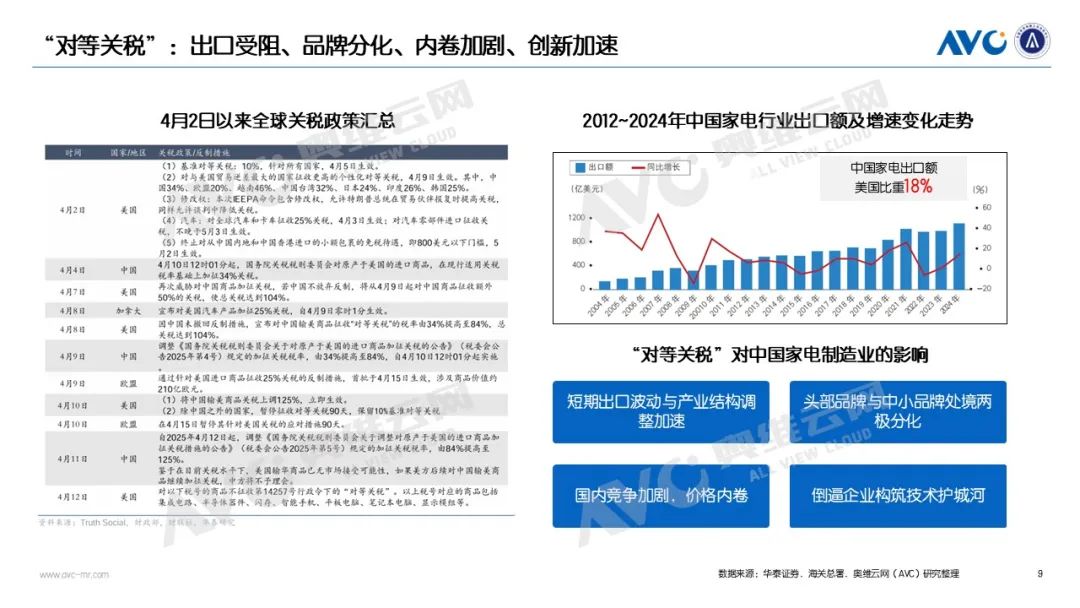

“对等关税”:出口受阻、品牌分化、内卷加剧、创新加速。“中国家电出海的航船正驶入一片充满暗礁的海域。短期来看,关税飓风带来的成本激增、订单萎缩难以避免;但长期观察,这场危机恰恰暴露出行业过度依赖成本优势的脆弱性,倒逼企业构筑技术护城河。特朗普的关税大棒打不垮真正的竞争力,这场风暴过后,活下来的企业将拥有更健壮的骨骼。或许,这正是中国家电业从‘世界工厂’向‘全球品牌’蜕变的阵痛前奏”。

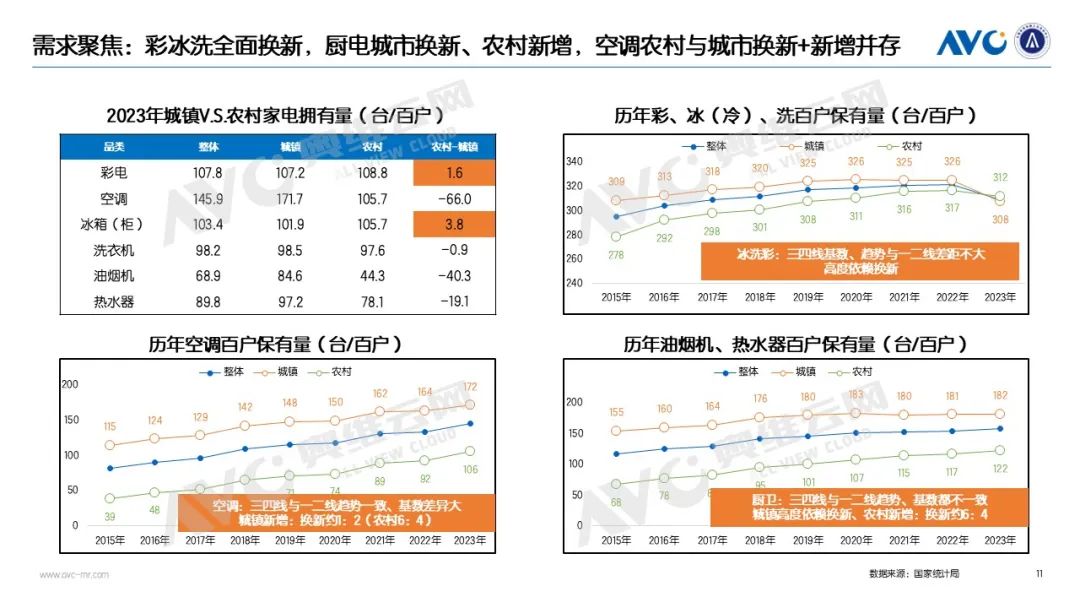

量价博弈谋破局 需求聚焦,彩冰洗全面换新,厨电城市换新、农村新增,空调农村与城市换新+新增并存。国补政策虽在短期内对部分家电品类的发展节奏产生了明显影响,但从长远来看,家电产业固有的长期发展规律并不会因之而改变。根据保有量数据的走势,我们可以把家电产业分成三类去看待,第一类是彩冰洗,不管是农村还是城镇保有量均触顶,全面依赖换新驱动;第二类是空调,不管农村还是城镇保有量均有增长势头,抓存量的时候不能忽略增量;第三类是厨电,既要抓好一二线的换新,又要关注三四线的新增。

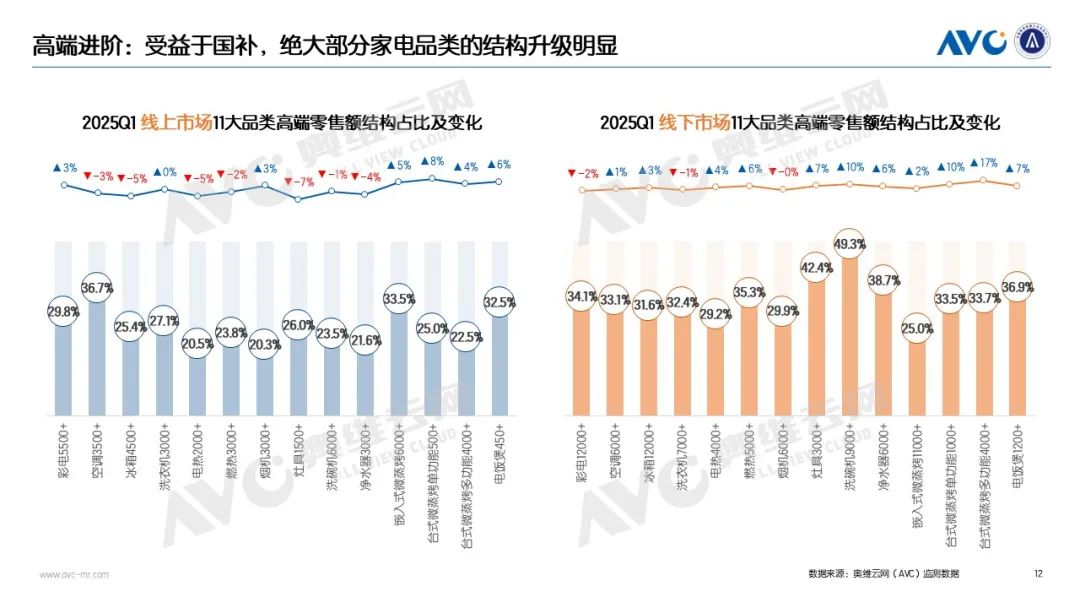

高端进阶,受益于国补,绝大部分家电品类的结构升级明显。奥维云网(AVC)监测数据显示,2025年第一季度彩电、洗衣机、烟机、嵌入式微蒸烤、台式微蒸烤单功能、台式微蒸烤多功能、电饭煲线上市场高端价位段的产品结构均有明显的提升;线下市场除彩电、洗衣机、烟机的高端价位段的产品结构出现小幅下滑外,其余品类的高端产品结构仍保持稳步增长,其中洗碗机和台式微蒸烤规模同比增长超10%。

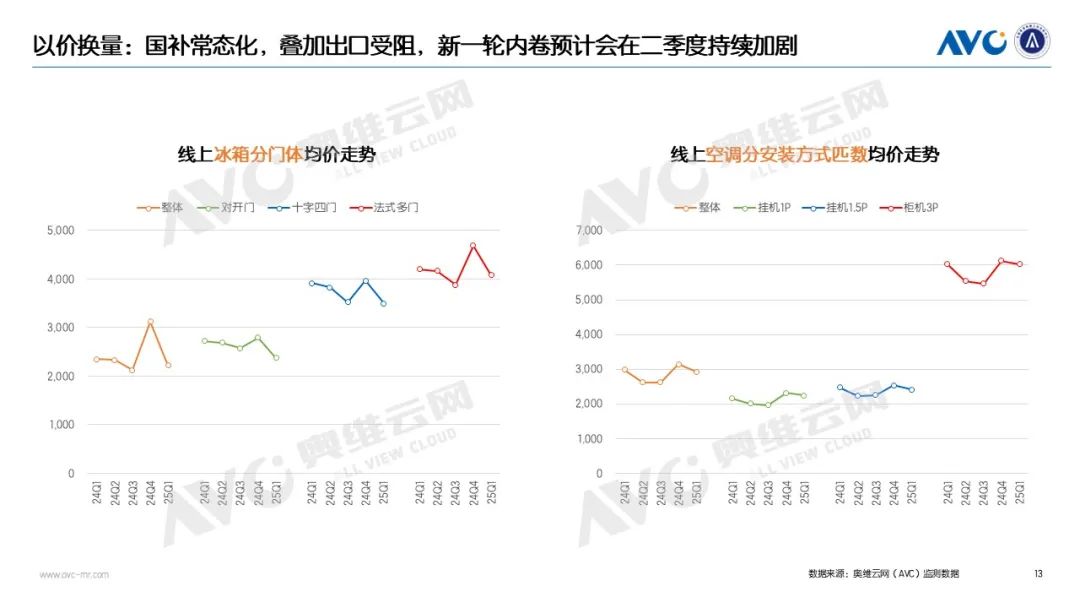

以价换量,国补常态化,叠加出口受阻,新一轮内卷预计会在二季度持续加剧。奥维云网(AVC)监测数据显示,2025年一季度线上市场对开门、十字四门、法式多门三大细分市场的冰箱价格环比去年四季度均出现明显下降,且同比去年一季度分别下滑13.0%、10.6%、2.9%;2025年一季度线上市场1P挂机、1.5P挂机、3P柜机三大细分市场的空调价格环比去年四季度同样出现明显下降。

制胜还在人货场

用户圈层化经营,培育“数字新生代”、巩固“改革中生代”、挖掘“奠基一代”。不同年龄层次的消费群体因成长环境、消费观念和生活方式的差异,对家电产品的需求和偏好各不相同。“数字新生代” 追求个性化与科技感,“改革中生代” 注重品质与品牌,“奠基一代” 关注实用与性价比。基于此,家电企业开展用户圈层化经营,通过培育 “数字新生代”、巩固 “改革中生代”、挖掘 “奠基一代”,精准匹配各圈层需求,以提升用户满意度与市场竞争力,实现可持续发展 。

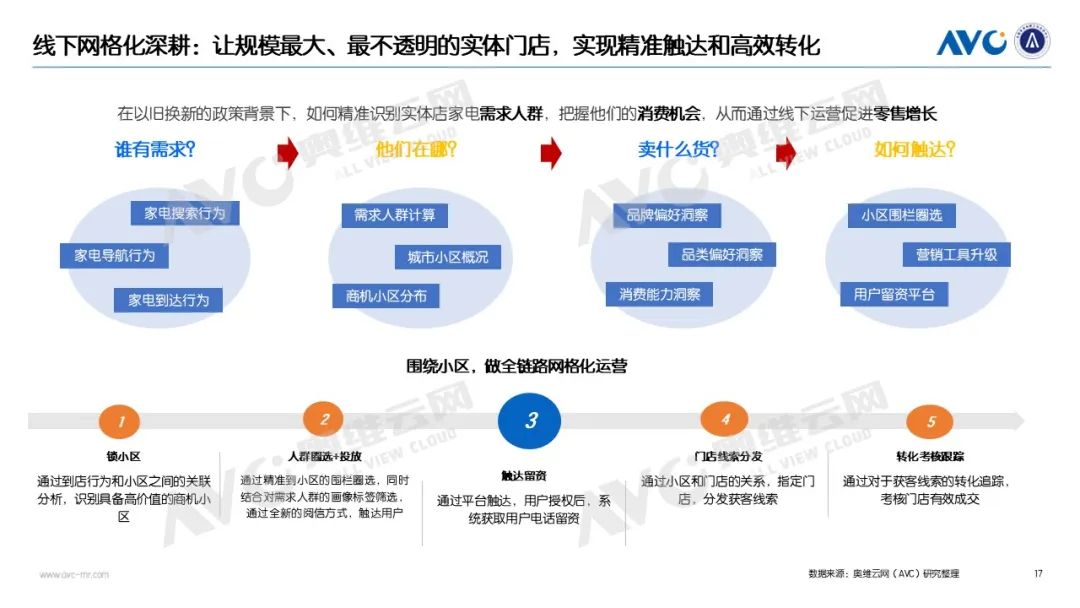

线下网格化深耕,让规模最大、最不透明的实体门店,实现精准触达和高效转化。线下市场依然是家电企业的主战场,同时难以像线上实现营销的精准和闭环。在以旧换新的政策背景下,如何精准识别实体店家电需求人群,把握他们的消费机会,从而通过线下运营促进零售增长,要求企业围绕小区,做全链路网格化运营。